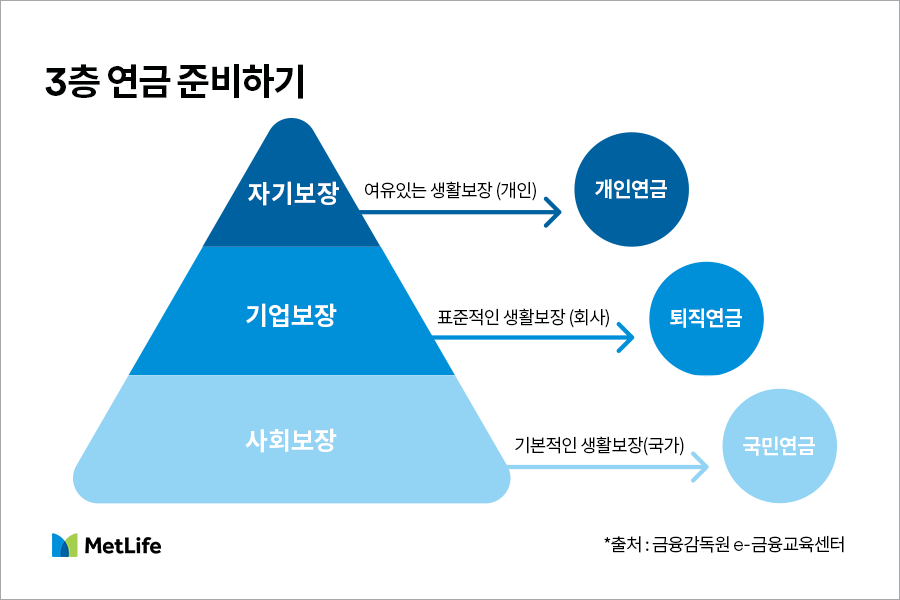

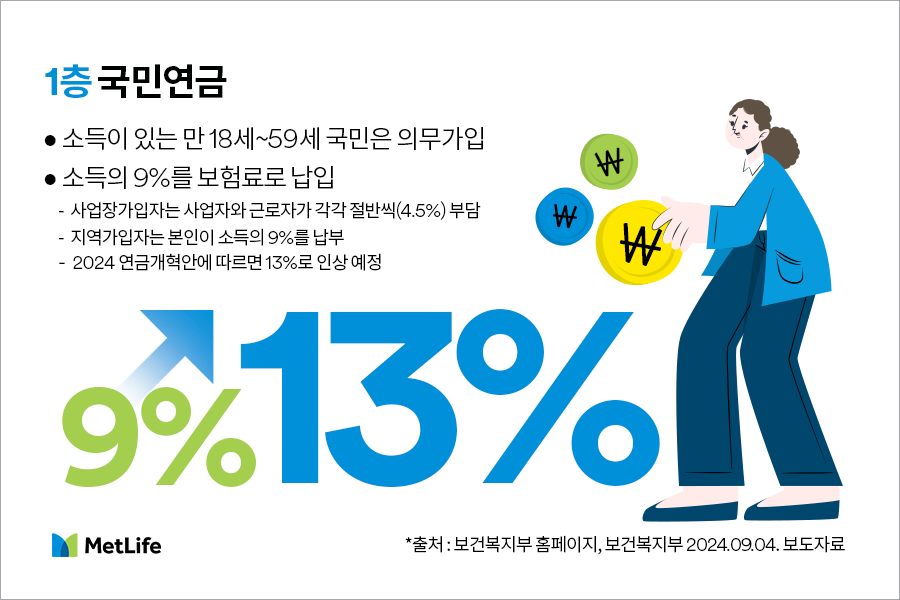

국민연금은 누구나 기본적인 생활을 영위할 수 있도록 국가에서 노후 기초 생계비를 보장하는 사회보장 제도입니다. 국가가 운영하는 연금으로, 국내에 거주하고 소득이 있는 만 18세 이상 60세 미만의 국민이라면 누구나 의무적으로 가입해야 해요.

국민연금 가입 유형은 사업장가입자와 지역가입자로 나뉘는데, 직장에 다니는 경우 사업장가입자에 해당하므로 근로자를 고용하고 있는 사업장에서 의무적으로 가입합니다.

가입 후에는 소득의 일정 비율(2023년 기준 보험료 9%)을 보험료로 납부해야 하는데요. 지역가입자는 본인이 9%를 모두 부담하는 반면, 사업장가입자라면 근로자가 절반인 4.5%를 부담하고 나머지 4.5%는 사업자가 부담하여 납부하도록 하고 있습니다.

※2024년 9월 정부에서 발표한 연금개혁안에 따르면, 국민연금 보험료율이 9%에서 13%로 인상될 예정이에요.

*보건복지부 보도자료 ‘정부, 상생의 연금개혁안으로 개혁 논의 본격 시동’ (2024.09.04)

모든 시민을 위한 기초적인 안전망 역할을 하는 국민연금. 노인 빈곤을 예방하고, 모든 노인이 필수적인 생활비를 마련할 수 있도록 최소한의 소득을 보장하는 것이 국민연금의 목표인 만큼 수령액 또한 은퇴 후 누구나 최소한의 생활 수준을 유지할 수 있도록 설계되어 있습니다.

바로 본인의 평균 소득과 전체 가입자의 평균 소득을 각각 50%씩 반영하여 기본 연금액을 산정하는 것인데요. 이에 가입 기간을 추가로 고려하여 최종 연금액을 산정하므로, 가입 기간이 길고 가입 중 본인의 평균 소득이 높을수록 수령 금액이 커지게 됩니다.

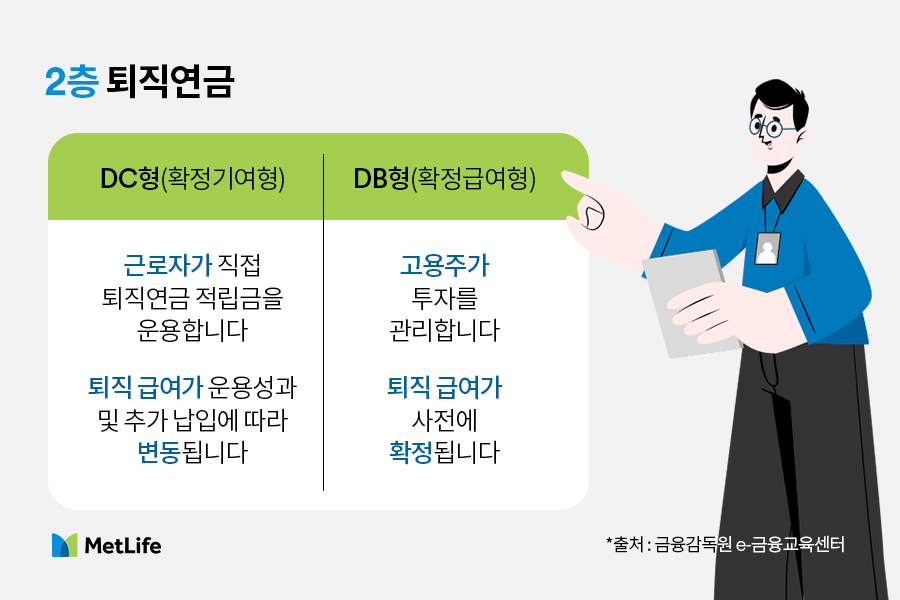

[2층] 보다 안정된 생활을 보장하는 퇴직연금

국민연금 외에 추가 소득을 마련해 은퇴 후 근로자의 재정적 안정을 강화하는 퇴직연금.

회사가 근로자에게 지급해야 할 퇴직급여(퇴직금)를 금융회사(퇴직연금사업자)에게 맡겨 운용하다가, 근로자가 퇴직할 때 또는 55세 이후에 일시금이나 연금의 형태로 지급하는 제도입니다. 퇴직연금은 적립금을 운용하는 주체에 따라 DC형과 DB형으로 나뉘는데요.