절세방법2.

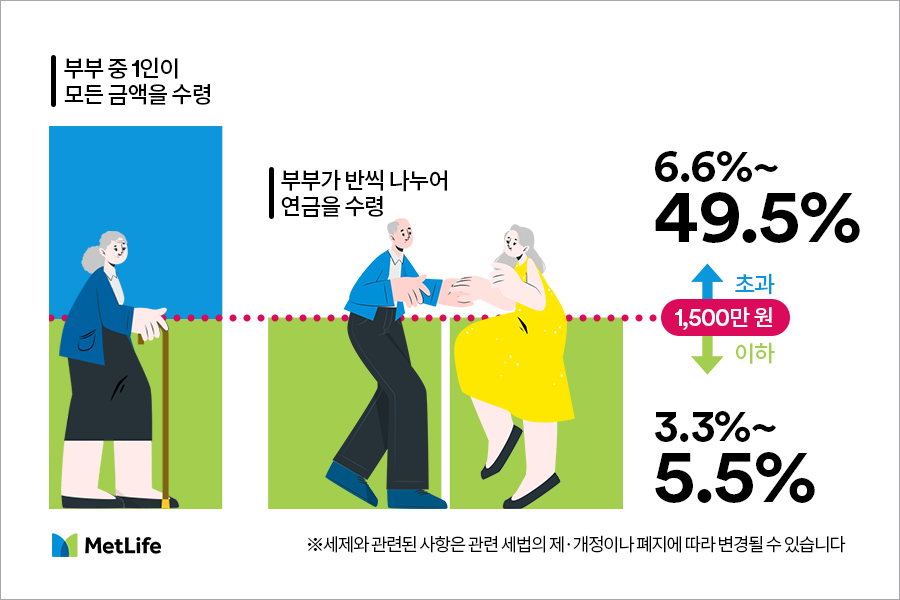

연금소득이 1500만원이 초과할 경우 부부가 나누어 받으면 유리해요!

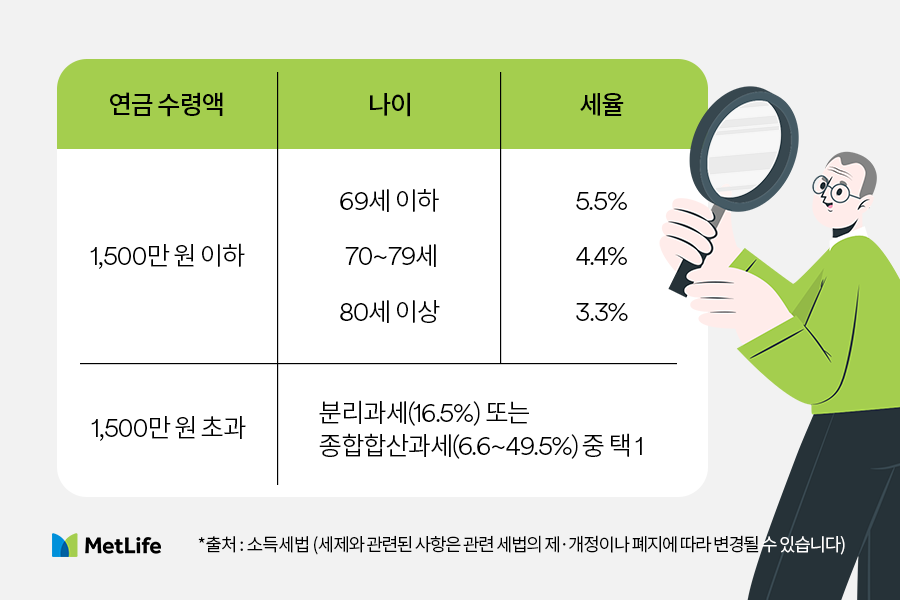

만약 과세 대상 연금소득이 1,500만 원을 초과할 경우 또 다른 절세 전략이 필요합니다. 1,500만원을 초과한 금액에 대해서는 3.3%~5.5%의 세율을 적용하지 않고 16.5%의 기타소득세를 적용해 분리 과세하거나, 최대 49.5%의 종합과세 세율을 적용하기 때문이에요.

종합과세란?

소득세법에 따르면 ① 사업소득이 있는 경우, ② 일시적인 원고료 등 기타소득이 연간 300만원을 넘는 경우, ③ 이직하여 전년도 소득/지출에 대한 연말정산을 하지 못한 근로자 등은 종합소득세를 신고해야 하는데요. 연금소득 또한 종합소득에 해당될 수 있는 수입으로, 연간 1,500만 원을 초과하는 과세대상 연금소득이 있다면 종합소득세 신고 대상이 됩니다.*

*2023년 1월 1일부터는 초과 금액에 대해 16.5%의 기타소득세를 적용해 분리과세 선택 가능

종합소득세는 종합과세 대상이 되는 금액을 모두 합산하여(종합소득 과세표준), 그 규모에 따라 8개 구간으로 나누어 누진세를 적용하는데요. 요건에 따라 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득이 모두 종합과세 대상이 될 수 있어요.

종합소득 과세표준이 1,400만 원 이하라면 6.6%의 비교적 낮은 세율을 적용하지만, 구간에 따라 16.5%, 38.5%, 44%등으로 세율이 증가하여 최대 49.5%의 높은 세율까지 적용될 수 있습니다.

특히, 합산액을 기준으로 세율을 적용하기 때문에 연금소득만 놓고 보면 1,500만원을 초과하여 종합과세 대상이 되는 금액이 적더라도, 다른 소득이 크다면 함께 높은 세율을 적용 받게 되므로 세금 부담이 커질 수 있어요. 또 종합과세 대상이라면 건강보험료 부담도 커지는데요. 종합과세 대상이 되는 소득에는 건강보험료도 함께 부과되기 때문입니다.

따라서 과세 대상 연금소득이 연간 1,500만 원을 넘지 않도록 설계하는 것이 좋은데요. 소득세는 개인별로 책정되기 때문에 부부의 노후 자금으로 활용될 연금이라면, 한 사람이 모든 연금을 수령하는 것보다 배우자와 나누어 수령하여 1인당 과세대상 연금소득이 연간 1,500만 원 미만이 되도록 조정하는 것이 절세에 유리합니다.